Controle de Ativo

Disponível para:

|

Controle de Ativo |

Disponível para: |

|

O Controle de Ativo do Sisloc tem a finalidade de registrar a aquisição, a depreciação mensal/acumulada e por fim, a baixa do ativo imobilizado.

Para entender melhor o Controle de Ativo do Sisloc, é necessário antes tomar nota das seguintes terminologias: ativo imobilizado, valor contábil, depreciação e baixa. Veja cada uma abaixo.

O ativo imobilizado é formado pelo conjunto de bens tangíveis (que se pode tocar) necessários à manutenção das atividades da empresa e que tem as seguintes características:

A soma dos custos e encargos na aquisição de um imobilizado irá compor o seu valor contábil, que será utilizado para calcular sua depreciação ou quaisquer outros valores que tenham como base ou que utilizem o valor contábil. São fatores que compõem o valor contábil do ativo:

A depreciação de bens do ativo imobilizado corresponde à diminuição do valor dos elementos ali classificáveis, resultante do desgaste pelo uso, ação da natureza ou obsolescência normal. A referida perda de valor dos ativos, que têm por objeto bens físicos do ativo imobilizado das empresas, será registrada periodicamente nas contas de custo ou despesa (encargos de depreciação do período de apuração) que terão como contrapartida contas de registro da depreciação acumulada, classificadas como contas retificadoras do ativo permanente (RIR/1999, art. 305).

Lembra-se, ainda, que apesar de permanecerem registrados no ativo imobilizado, os bens cuja depreciação acumulada já tenha atingido 100% do seu custo de aquisição não devem mais ser objeto de depreciação.

A baixa contábil do ativo imobilizado somente poderá ser efetuada quando o bem for baixado fisicamente, isto é, sair em definitivo do patrimônio da empresa. Enquanto isso não ocorrer, devem permanecer registrados na escrituração o custo de aquisição e a respectiva depreciação acumulada do bem, embora o seu valor contábil (custo corrigido menos depreciação acumulada) seja zero.

Normalmente, a baixa física de um bem do ativo imobilizado decorre da sua alienação, ainda que como sucata, hipótese em que a nota fiscal de venda será o documento hábil para comprovar a baixa física e lastrear a baixa contábil.

Caso o bem esteja totalmente depreciado, todo o valor obtido na sua venda constitui ganho de capital tributável.

Para iniciar o controle de ativo dentro da locadora, é necessário que o módulo movimentação contábil esteja habilitado para permitir realizar lançamentos manuais.

Quando marcado o parâmetro movimentação contábil determinará que nas depreciações mensais dos controles de ativo, serão gerados também os respectivos lançamentos contábeis, exigindo uma regra de contabilização com esta finalidade. Porém, se desmarcado, não será gerado os lançamentos contábeis, somente os registros de depreciação.

Se quiser que automaticamente seja gerado registros de controle de ativo ao realizar uma entrada pelo Pedido de Compra, ative o parâmetro "Gera Controle Ativo"(clique aqui para detalhes).

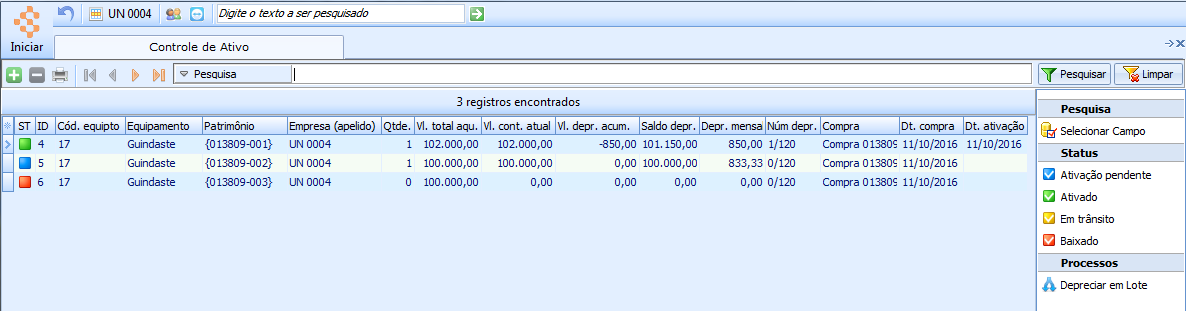

Clique em Iniciar > Movimentação Contábil > Controle de Ativo:

Figura

1 - Listagem de Controle

de Ativo

Os status representam:

Permite realizar lançamentos complementares ao equipamento.

No processo se observa os seguintes campos:

"Tipo de movimento": permite informar qual o tipo de movimentação foi necessária e que compõe o preço do equipamento como um todo, podendo ser para acrescer ou diminuir. As possibilidades são:

"Aquisição de frete/CT": utilizado para informar quando houver gastos com frete ou CT;

"Aquisição de serviço": informar quando foi necessário contratar serviços de terceiros para colocar o equipamento em funcionamento e que gerou gastos;

"Compra de ativo": informar os dados da compra do ativo;

"Depreciação anterior": utilize quando for necessário informar o valor já ocorrido da depreciação do bem, como por exemplo se controlava este ativo em outro sistema. Este lançamento gerará um valor negativo. Neste caso, a quantidade da vida útil do equipamento não precisa ser alterada pois com esta informação estará correto o lançamento;

"Outras aquisições": informe outros gastos necessários para colocar em funcionamento o equipamento, como pedágio por exemplo;

"Saída de ativo via transferência": informe quando for realizado uma transferência entre filiais, transferindo inclusive os valores já depreciados do ativo.

Neste caso, observe as seguintes características quando for realizado o lançamento deste registro:

"Valor ativo": Valor contábil do ativo equivalente à quantidade transferida, exemplo: ((Vl. total aquisição / Quantidade) * Quantidade transferida). Este valor será lançado como negativo, pois irá deduzir o valor contábil do ativo no controle;

"Valor depreciação": Valor

da depreciação acumulada do ativo equivalente à quantidade transferida,

exemplo: ((Depreciação acumulada

/ Quantidade no controle) * Quantidade transferida). Este valor

será lançado como positivo,

pois irá deduzir o valor de depreciação acumulada do ativo no controle.

Detalhe: o tipo de movimento Saída

de ativo via transferência será acessível tanto antes quanto após

a ativação do controle.

Uma vez que o movimento Saída de ativo via transferência foi lançado

no controle, será criado na empresa de destino da transferência um

novo controle de ativo imobilizado

no status "Em trânsito" que terá como controle de origem,

o controle atual. Este novo controle terá os campos:

"Status": Preenchido automaticamente pelo sistema com a opção "Em trânsito";

"Dt. ativação": A mesma data do controle de origem;

"Dt. conclusão transf.": automaticamente preenchido quando o controle em questão for ativado indicando a data em que os equipamentos transferidos saíram do status "Em trânsito" para "Ativado" na filial de destino da transferência;

"Empresa": Empresa de destino informada na transferência;

"Equipamento/Patrimônio, Vida útil (anos), Fator de depreciação e Depreciação anual (%)": Os mesmos do controle de origem;

"Quantidade": Preenchido automaticamente pelo sistema com a quantidade transferida;

"Depreciações": O mesmo do controle de origem no momento da transferência;

"Vl. total aquisição": Será 0,00 pois o ativo entrou na empresa através de uma transferência e as aquisições do mesmo se encontram na empresa de origem da transferência;

"Data do movimento": quando ocorreu o fato;

"Núm. documento": é o número da nota fiscal que representa o fato gerador;

"Qt. movimentar": quando não possui patrimônio o equipamento, este campo é demonstrado e com isso pode-se informar a quantidade a ser movimentada. Neste caso, será demonstrado outro campo denominado "Qt. comprada" que informa a quantidade que foi comprada;

"Valor": informe o valor em reais;

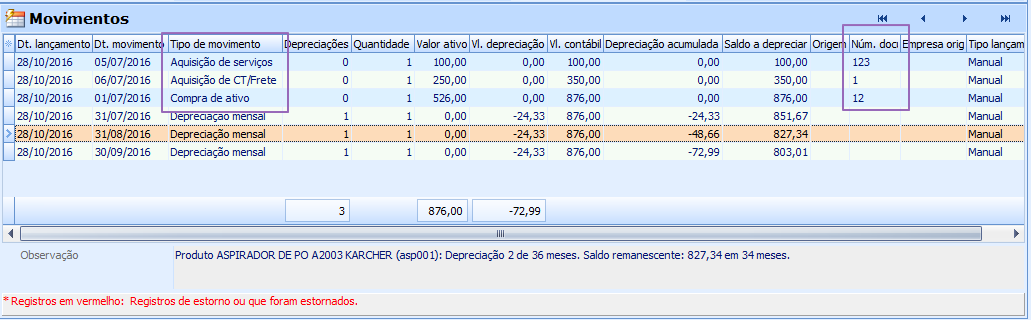

Veja abaixo um exemplo de como fica uma tela preenchida com diversas movimentações:

Figura

2 - Controle de Ativo,

seção "Movimentos"

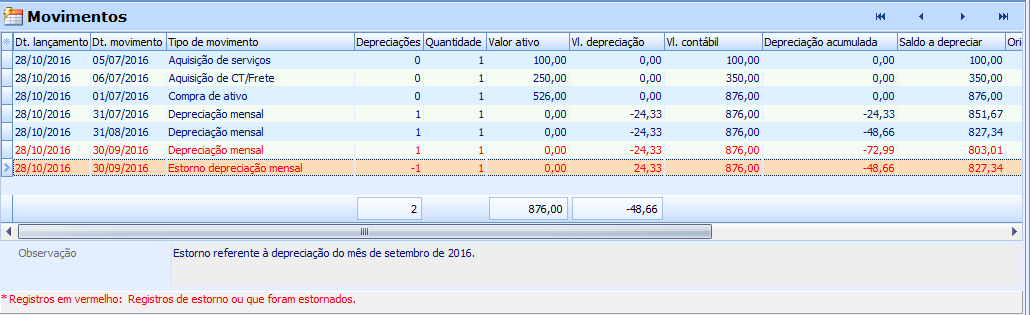

Ao estornar o lançamento será realizado lançamentos no controle de ativo para representar esta ação deste de que esteja com o Status = ATIVADO, senão será somente estornado o registro.

O estorno sempre deve ocorrer na ordem inversa que se originou, ou seja, de baixo para cima, ou seja, não pode estornar um registro que possua registros posteriores a ele.

Veja abaixo um estorno realizado com lançamentos contrários representados na cor vermelho:

Figura

3 -

Controle de Ativo,

seção "Movimentos", com destaque para lançamentos contrários

de estorno

Estornar movimento selecionado

Quando o processo em questão for acionado o Sisloc lançará no controle do ativo imobilizado um movimento de estorno para o movimento que está selecionado no grid desde que os movimentos lançados posteriormente (caso existam) não tenham valor informado na coluna Vl. depreciação.

Se houverem movimentos posteriores ao selecionado com valor na coluna Vl. depreciação a operação de estorno será abortada e uma mensagem com a não conformidade será exibida ao usuário.

Veja os detalhes para cada tipo de estorno:

Observação: O processo de estorno não deve ser executado caso exista uma Ordem de Produção, com Modalidade 'Modificação', com data posterior a data do movimento de baixa.

Desligar ou liga a visualização dos registros que representam os estornos na tela.

É o ato de ligar o processo de Controlar o Ativo pela depreciação. A ativação do controle determina que o equipamento iniciou suas atividades, e portanto, a partir deste momento nenhum movimento que aumente seu valor contábil poderá ser lançado.

Então, somente será permitido: movimentos de depreciação mensal, saída via transferência ou baixa poderão ser lançados.

A data da ativação será o ponto de partida para o cálculo da depreciação mensal e a partir deste momento todas as entradas, transferências ou saídas de produto com o controle de ativo acionado terão impacto nesta tela gerando uma linha de depreciação.

Também pode ativar somente parte dos equipamentos quando não se tem patrimônio e o campo "Quantidade" foi preenchido. Assim, o SISLOC gerará uma nova linha informando a quantidade de produtos que foi ativado e em outra linha a quantidade que ainda se encontra Pendente.

Caso o controle de ativo imobilizado esteja no status "Ativação pendente" para que ele possa ser ativado ele deverá, obrigatoriamente, possuir um movimento do tipo Compra de ativo já lançado. Caso contrário o processo de ativação será abortado.

Para controles que estão no status "Em trânsito", não será necessário ter lançado um movimento de compra para ativa-los.

A data da ativação deverá, obrigatoriamente, ser maior ou igual à data do último movimento lançado no controle do ativo imobilizado.

A quantidade informada para ativação não poderá ser superior à quantidade informada no movimento de compra já lançado.

Este processo tem por objetivo calcular o valor de depreciação mensal do ativo e lança-lo no controle de ativo.

A depreciação de bens do ativo imobilizado corresponde à diminuição do valor dos elementos ali classificáveis, resultante do desgaste pelo uso, ação da natureza ou obsolescência normal. A referida perda de valor dos ativos, será registrada periodicamente nas contas de custo ou despesa (encargos de depreciação do período de apuração) que terão como contrapartida contas de registro da depreciação acumulada, classificadas como contas retificadoras do ativo permanente (RIR/1999, art. 305).

O valor da depreciação mensal será calculado na seguinte fórmula:

(Vl. total aquisição * ((Percentual de depreciação anual / 12) * Fator de depreciação)) / 100

Depreciar em Lote

Ao clicar neste processo - acessível somente pela tela de listagem - serão gerados registros de depreciação mensal para todos os ativos da empresa no status "Ativado" e que possuam meses a serem gerados.

As regras seguidas para "Depreciar em lote" são as mesmas seguidas pelo processo "Depreciando individualmente".

Um detalhe importante se refere a situação: se ocorrer algum problema durante a geração em lote, o SISLOC abordará o processo e nenhum registro respectivo a controle de ativo será gerado.

E por último deste tópico, se houver necessidade de estornar o processo, terá que ser feito individualmente cada ativo, pois não há possibilidade de estornar em lote.

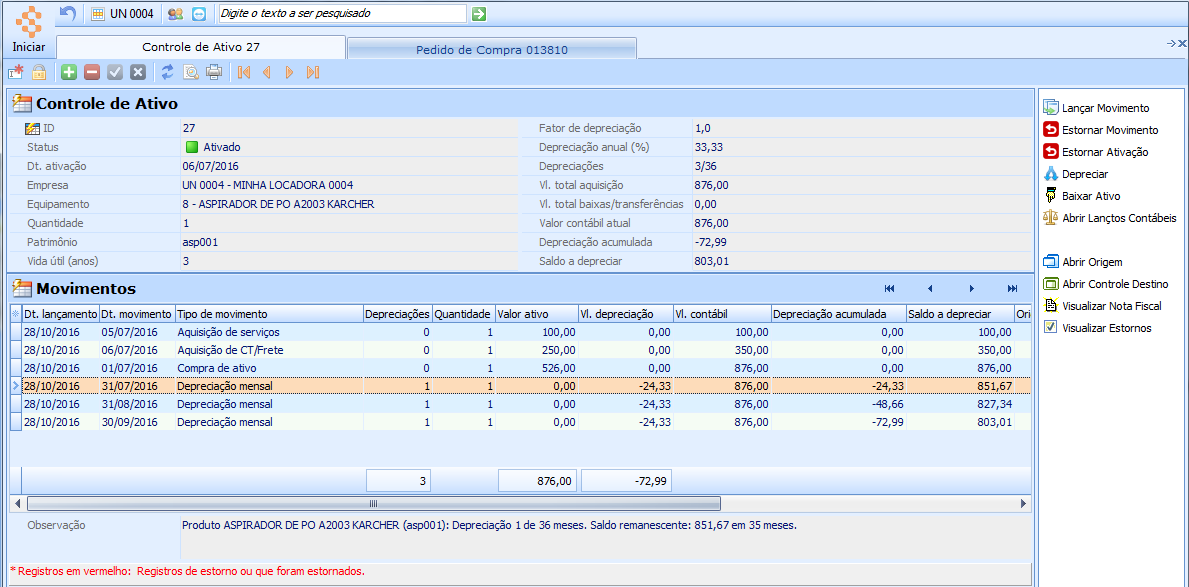

Veja na tela abaixo os campos disponíveis e suas respectivas explicações em seguida:

Figura

4 - Controle de Ativo,

seção "Movimentos"

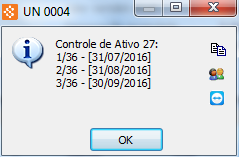

Os registros de depreciação também ocorrem quando se executa o processo de "Fechar Período". Então, ao executá-lo o SISLOC inserirá uma linha de depreciação para cada mês que estiver dentro do período informado deste que não tenha registro informado para o mês (ou meses) em questão.

Ex: supondo que ative o período contábil em 01/01/2015 e o último período contábil fechado é Dez/2014. E se em Maio/2015 for fechado o período contábil será gerado para os ativos informados em Controle de Ativo uma linha de depreciação para os meses: Jan, Fev, Mar e Abr pois Maio ainda não chegou ao fim. O processo de depreciar somente é executado quando passa de um mês para outro.

Outro exemplo: foi ativado o processo de controle de ativo no dia 28/09/2016 e quando chegou o dia 02/10/2016 foi feito o fechamento do período contábil. Neste caso, será gerado uma linha de depreciação para Setembro.

Ao final do processo, passando em todos as consistências, apresenta-se uma mensagem semelhante a esta quando gera um registro para cada mês:

Figura

5 - Mensagem de alerta

Ainda neste quesito, na última parcela a depreciar será depreciado todo valor restante que conste no campo "Saldo a Depreciar". Isto porque depois do período de vida útil do ativo não pode haver depreciações.

Lembrando que neste controle de ativo se refere ao módulo contábil e isto que dizer que a locadora poderá continuar a realizar locações com o patrimônio normalmente mesmo com o equipamento totalmente depreciado.

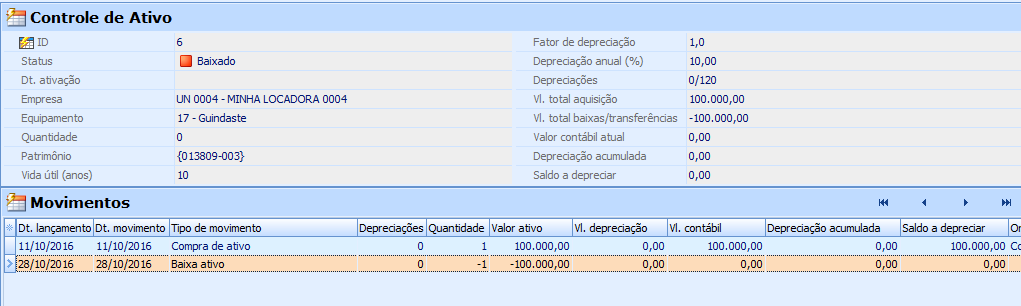

Utilizar este processo quando o equipamento ou patrimônio não se encontra mais na empresa. E quando o ativo é vendido através do Pedido de Venda automaticamente gera-se a baixa do ativo. Importante entender é que o equipamento não existe mais na empresa e por isso foi "baixado".

A baixa ainda pode ser total ou parcial. Para produtos com patrimônio sempre será total.

Figura

6 - Controle de Ativo,

seção "Movimentos"

O movimento de baixa deduzirá no ativo, proporcionalmente à quantidade informada para baixa, a quantidade, o valor total de aquisição, e a depreciação acumulada. Ainda, este movimento poderá ser lançado tanto antes quanto após a ativação do controle.

Detalhe: o único status que não permite o lançamento do movimento de baixa é "Em trânsito".

O SISLOC permite que se utilize esta tela tanto para lançar registros contábeis sem ter uma origem, como também para consultar registros contábeis realizados. clique aqui para mais detalhes.

Se o registro de Controle de Ativo se originou de um Pedido de Compra - por exemplo - pode-se abrir esta origem a partir deste processo.

Quando se realiza uma transferência entre empresas do grupo da locadora, é neste processo que se abrirá o pedido de compra da empresa destino, ou seja, a empresa que está recebendo o ativo.

Para ser possível ver o produto na empresa destino deve-se primeiro executar "Entrar NF/Estoque" o processo no Pedido de Compra da Origem.

Abrir a nota fiscal eletrônica no formato DANFE que representa o Pedido de Compra ou nota fiscal de saída referente a este produto, deste de que tenha um XML da NF-e na origem.

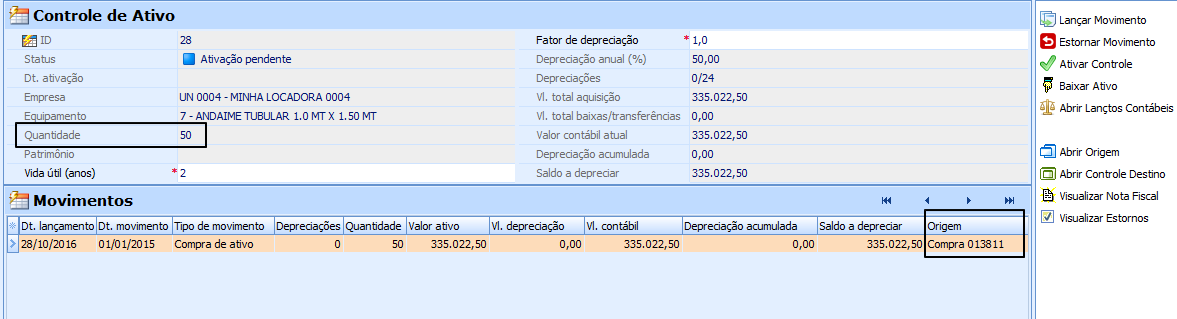

Após configurar o cadastro de Produto para controle de ativo; configurado vida útil no cadastro do NCM e informado o Grupo Contábil, foi feito um Pedido de Compra sem patrimônio; e que após executar o processo "Entrada NF/Impostos" foi originado o registro abaixo:

Figura

7 - Exemplo de Controle

de Ativo

Observe que o campo "Quantidade" foi populado e o campo "Origem" demonstra o pedido de compra.

E ao executar o processo de "Ativar Controle" tem-se a opção de ativar todos os 50 itens ou somente uma parte. Neste exemplo, faremos a ativação somente de 30 itens.

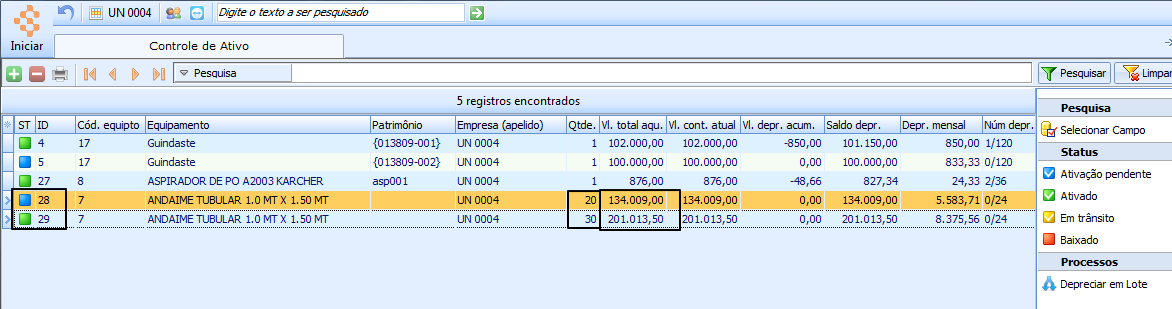

Conforme se observa abaixo foi gerado outro registro com a quantidade de 20 ANDAIMES e os valores também ficaram proporcionais as quantidades.

Figura

8 - Exemplo de Listagem

de Controle de Ativo

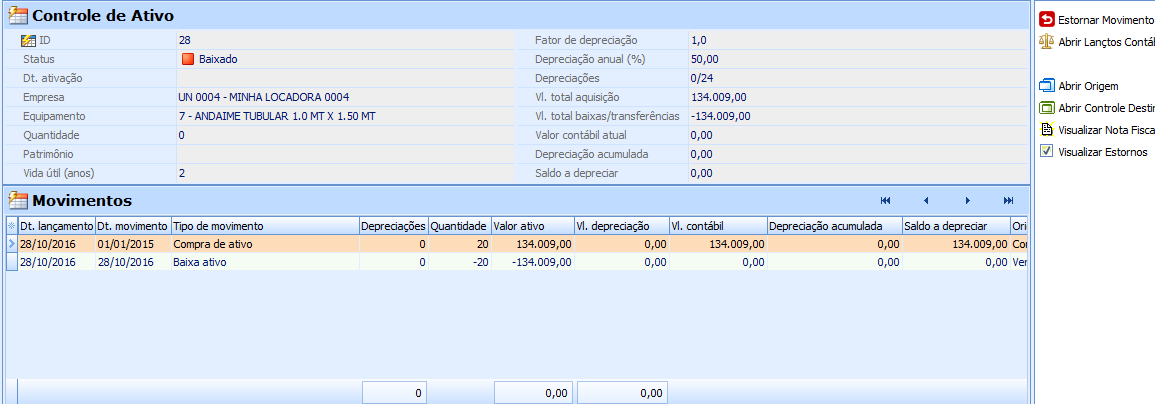

Realizando um Pedido de Venda com uma quantidade que ultrapasse o equipamento ANDAIME usado no exemplo anterior, por exemplo de 35 unidades, o SISLOC fará o seguinte:

Foi baixado totalmente 20 itens do menor ID encontrado.

Figura

9 - Exemplo de Controle

de Ativo

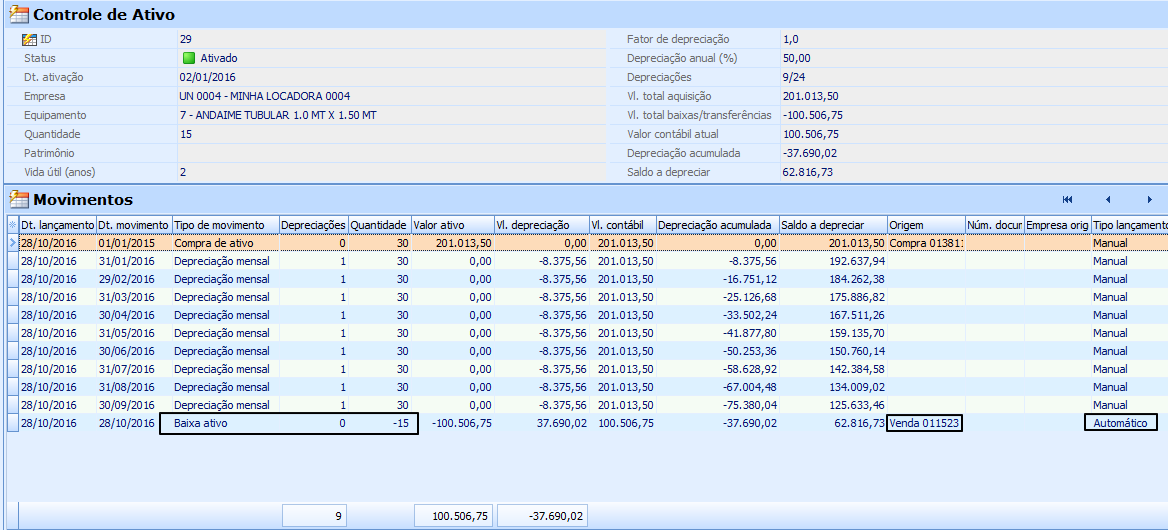

E o restante de 15 unidade foram baixadas do ID posterior do equipamento ANDAIME, sendo registrado que foi por causa de uma venda conforme se vê abaixo:

Figura

10 - Exemplo de Controle

de Ativo