|

|

Disponível

para: |

|

O cadastro de Grupo de Conta Contábil tem a finalidade de organizar

a ordenação do DRE e

já é entregue ao usuário com vários registros prontos.

Este cadastro também influencia diretamente os relatórios de "DRE

com EBITDA" ou "Margem de contribuição" que

utilizam deste grupo conta contábil para separar e calcular os dados.

Procedimentos

Em Iniciar > Movimentação Contábil > Grupo de Conta Contábil abre-se

a tela:

Figura

1 - Listagem de Grupo

de Conta Contábil

Estes registros são uma referência a ser utilizada, mas que pode ser

excluído, alterado ou inserido novos registros.

Veja as opções disponíveis abaixo:

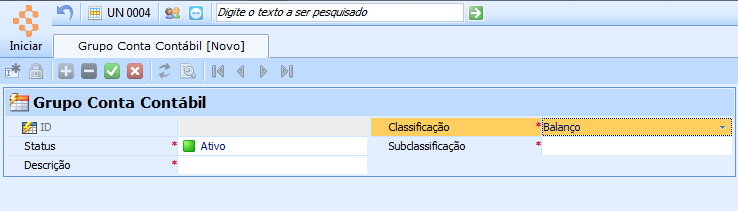

Figura

2 - Inclusão de um

Grupo de Conta Contábil

- "Status" e "Descrição": ativar

ou desativar o registro e fornecer a descrição do grupo da conta contábil;

- "Classificação": tem a finalidade de gerar a ordenação

para o relatório do DRE quando se

escolhe entre as três opções: Balanço,

Resultado ou Transitória. A medida que se seleciona o

campo abaixo "Subclassificação" demonstra as opções pertinentes

a cada um.

- "Balanço":

- Ativo: são bens, direitos e aplicações de recursos da locadora

tem num determinado momento, tais como: caixa, duplicatas

a receber, estoque, imobilizado,

etc;

- Passivo: obrigações exigíveis da empresa, são as dívidas

que a empresa tem num determinado momento, exemplo: empréstimos,

duplicatas a pagar, contas a pagar, etc;

- Patrimônio líquido: é o

resultado da equação "ATIVO menos PASSIVO

EXIGÍVEL" ou em outras palavras:

"BENS + DIREITOS - OBRIGAÇÕES" vinculado a locadora

ou pessoa;

- "Resultado": são as contas de despesa, resultado

e apuração permitindo as subclassificações possíveis abaixo:

- Custos

- Deduções da receita

- Despesas

- Impostos sobre resultado

- Receitas

- "Transitória":

- Transitória: Para algumas operações contábeis é necessário

o uso deste tipo de conta. Como o próprio nome diz, o valor

econômico fica temporariamente em trânsito até que ocorra

o fato que define o real destino desse lançamento. Conta que

pode ser de natureza Credora ou Devedora.

Exemplo: no caso da TRANSFERÊNCIA DE ATIVO é para os casos

quando vou transferir de uma empresa para outra e é utilizado

o processo de "Pedido de Venda" como transferência.

A conta contábil “depreciação acumulada ativo transf.” é que

contém o valor da depreciação acumulada do bem. Supondo um

bem adquirido de 10.000,00 e tem a depreciação acumulada de

4.000,00, então tem o valor de ativo na transferência como

10 .000,00.

Então neste caso, ao realizar a venda de transferência, é ativado

a conta contábil informado no cadastro de PRODUTO contra CONTA

TRANSITÓRIA. Mas, quando for realizar a o Pedido de Compra

vinculado a esta transferência, ativa CONTA TRANSITÓRIA contra

PRODUTO.

Observação: se realizar a importação

da planilha do Plano de Contas deve ser informado o código do Grupo Conta

Contábil na planilha na coluna "Grupo Conta Contábil". Maiores

informações clique aqui.