Encerramento de Exercício

Disponível para:

|

Encerramento de Exercício |

Disponível para: |

|

O encerramento do exercício e a apuração das demonstrações contábeis é o fechamento do ano contábil.

No encerramento do exercício o SISLOC irá zerar todas as receitas e despesas, a fim de calcular o resultado do exercício e deixar para o próximo exercício apenas os saldos patrimoniais.

O que o sistema faz é utilizar as contas de receitas e:

D- receitas

C- encerramento do exercício

Utilizar as despesas e :

D- encerramento do exercício

C- despesas

assim as receitas e despesas são zeradas e o saldo do exercício fica nessa conta de encerramento do exercício que é uma conta transitória.

O saldo dessa conta é passada para a conta : " lucros/prejuízos acumulados " , se o saldo for credor é porque a empresa teve lucro se foi devedor é porque ela teve prejuízo.

No caso de saldo credor:

D- encerramento do exercício

C- lucros/prejuízos acumulados do exercício

No caso de saldo devedor:

d- lucros/prejuízos acumulados do exercício

c- encerramento do exercício

No caso de lucros acumulados por exemplo você deve passar o saldo para uma conta de reservas de lucros.

Procedimento

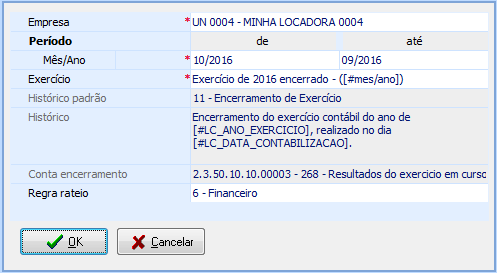

Ao clicar em Iniciar > Movimentação Contábil > Encerramento de Exercício verá:

Figura

1 - Encerramento

de Exercício

Várias consistências serão realizadas ao clicar OK e se alguma surgir, acerte o que se pede e execute o encerramento novamente.

Observações sobre este processo: